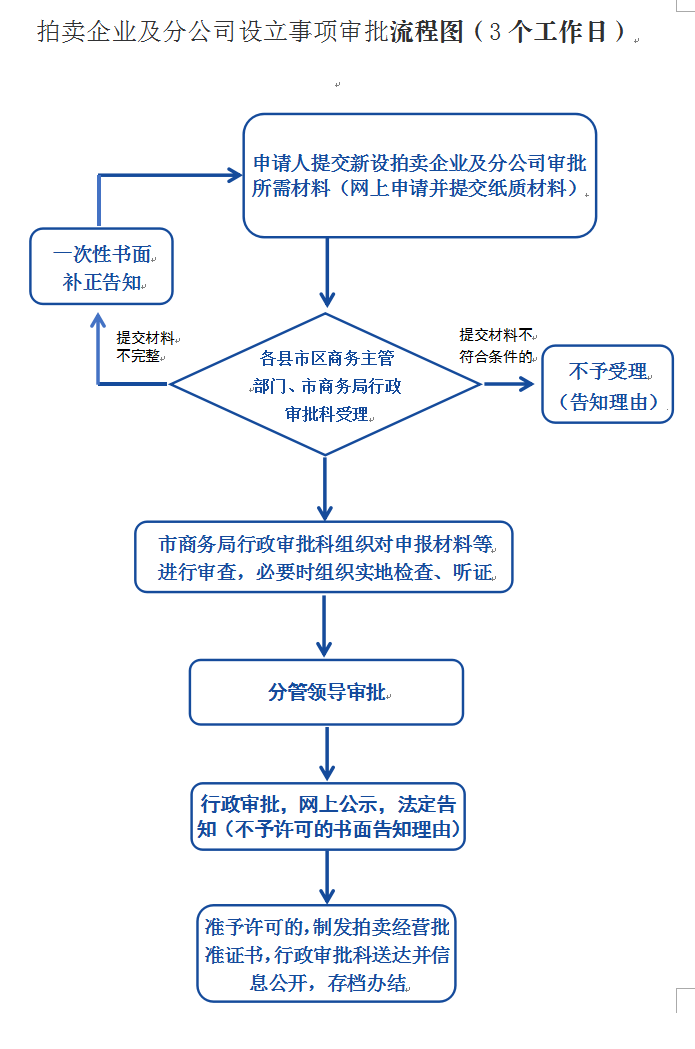

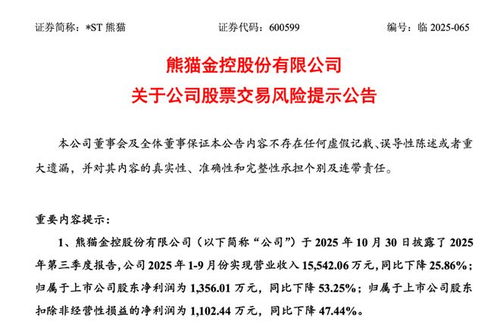

熊猫金控(股票代码:600599)持续面临经营与资本市场的严峻考验,一系列风险事件接踵而至,从业绩大幅下滑到审计报告的非标准意见,再到核心股份被司法拍卖,公司前景笼罩在重重迷雾之中。

一、业绩持续下滑,主营业务承压显著

熊猫金控近年财报数据显示,公司业绩呈现持续下滑趋势。受宏观经济环境、行业监管政策收紧及自身业务调整等多重因素影响,其传统金融业务与新兴业务板块均面临增长乏力甚至收缩的局面。营业收入与净利润等关键财务指标表现不佳,反映出公司核心盈利能力弱化,持续经营能力受到市场质疑。

二、审计非标意见悬而未决,内控与合规性存疑

更为严峻的是,公司年度财务报告连续被会计师事务所出具“非标准审计意见”。此类意见通常意味着会计师对财务报表的某些方面存在疑虑,可能涉及重大事项的不确定性、审计范围受限或对持续经营假设的质疑。非标意见不仅直接影响公司资本市场形象,更可能触发监管关注,暴露出公司在财务管理、信息披露或内部控制方面可能存在缺陷,为长期发展埋下隐患。

三、股份遭司法拍卖,控制权稳定性面临冲击

公司部分股东所持股份被司法拍卖的消息引发市场广泛关注。司法拍卖通常源于股东债务纠纷或司法强制执行,此举直接导致公司股权结构发生被动变动。若涉及大比例股份,可能导致公司控制权不稳定,影响战略决策的连续性与管理层稳定,进一步加剧市场对公司治理结构的担忧。股权层面的不确定性,也为公司未来的资本运作和业务整合增添了变数。

四、涉足拍卖业务:是转型契机还是风险叠加?

值得注意的是,在传统业务疲软之际,公司业务范围已拓展至拍卖相关领域。这一转型尝试在当下时点显得尤为微妙。一方面,新业务可能带来新的收入增长点;但另一方面,在业绩下滑、审计存疑、股权动荡的大背景下,新业务的开展能否顺利、能否有效整合资源并形成核心竞争力,尚需时间检验。市场担忧,这或许非但未能分散风险,反而可能因资源分散和管理聚焦不足,使得公司整体风险进一步复杂化。

熊猫金控正经历业绩、审计与股权层面的“三重风险”考验。业绩下滑是表象,反映其业务模式的深层挑战;审计非标是警报,提示其财务与治理的潜在问题;股份拍卖是冲击,动摇其股权结构的稳定基石。在此背景下,公司向拍卖业务的拓展,其成效与风险并存。对于投资者而言,需密切关注公司后续的危机应对措施、监管沟通进展以及实质性的业务改善信号,审慎评估其投资价值与风险。公司能否妥善化解当前困局,实现稳健转型,将是决定其未来命运的关键。